社会・教養

積立投資、インデックスファンド、保険、確定申告、住宅ローン、税制優遇、NISA、iDeCo……。みなさんは、どこまでちゃんと理解しているでしょうか? 少しでも不安のある方におすすめしたいのが、元東京国税局職員・小林義崇さんの『元東京国税局職員が教えるお金の基本』。お金のことで失敗しないために、絶対知っておきたい「お金の基本」をやさしく教えてくれる本書から、一部をご紹介します。

* * *

「高額療養費」を知っていますか?

医療保険は、「入院日額5万円」「手術時20万円」といったように、病気や怪我で入院をしたときなどに保障してくれるものです。

病気や怪我はいつ何時起きるかわからないので、医療保険があれば心強いのは確かですが、医療保険は無駄になりやすい保険でもあります。そもそも健康であれば保険金を受け取ることは基本的になく、公的な医療保険で足りるケースもあるからです。

日本に住んでいれば、必ず公的医療保険に加入しています。働き方により公的医療保険の種類は違いますが、会社員などの健康保険の場合、以下のような保障が設けられています。

【健康保険の主な保障】

・療養費:自己負担が原則3割(70歳から2割)になる

・高額療養費:1ヶ月分の自己負担額が限度額を超えると、超過分が戻ってくる

・傷病手当金:病気や怪我により会社を休むと、最長1年6ヶ月にわたり給料の3分の2が支給される

・出産育児一時金:出産時、子ども1人につき42万円を支給(2023年4月より50万円に増額の見込み)

医療保険を考えるとき、とくに意識しておきたいのは高額療養費です。「大きな病気や怪我をしたらどうしよう」という不安は誰にでもあるものですが、実は高額療養費によりかなりカバーされます。

高額療養費は、医療費が自己負担限度額を超えると、超えた部分は全額補償してもらえるというものです。入院時の食事代のような費用は高額療養費の対象にはなりませんが、基本的な治療費や薬代などであれば広くカバーされます。

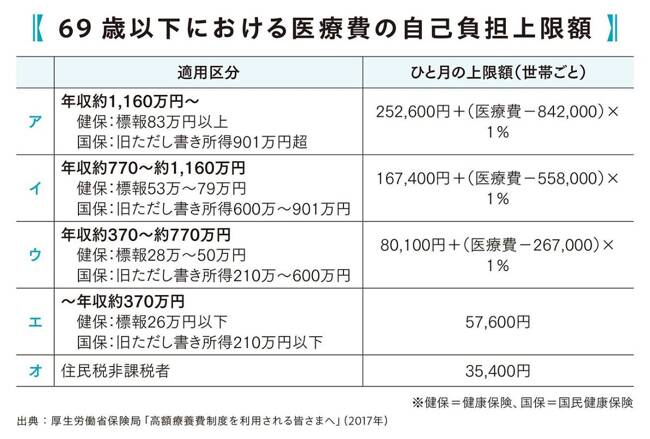

ちなみに高額療養費の自己負担限度額は収入などによって異なります。

たとえば年収500万円の人が、1ヶ月で100万円の医療費がかかったとしましょう。この場合、高額療養費によって、自己負担は87,430円です。つまり差額の約91万円は公的医療保険がカバーしてくれます。

また、入院などのために仕事を休む場合は収入の減少が心配ですが、ここは会社員なら有給休暇や傷病手当金がある程度サポートしてくれます。有給休暇が残っていれば、休んでいても給料を満額受け取れますし、その後もしばらくは傷病手当金として給料の3分の2をもらえます。

このように公的医療保険による保障を知ることは、本当に必要な民間の医療保険を見極めるうえで大切です。

公的医療保険だけでは保障が不足していると感じるのであれば、不足するものだけ民間の医療保険でカバーする。こうして無駄な保険料を支払わないようにするのです。

無駄なく保険に入るには、「共済」というタイプのものがおすすめです。

たとえば東京都に住んでいる、あるいは勤務地が東京都にある満18~満64歳の健康な人であれば都民共済に加入できます。こうした共済保険は保険料が割安になっており、しかも保険料の一部が割戻金として返ってきます。

絶対に加入するべき保険とは?

公的な保険でカバーしきれないところを、民間の保険で補う。このセオリーに照らして、確実に入っておきたいのが自動車保険と火災・地震保険です。

自動車事故や火災、地震はめったに起きませんが、起きると損害額が甚大になります。かつ、医療保険とは違って公的な補償は十分ではありません。

たとえば車に乗って人身事故を起こすと、億単位の損害賠償金を求められる可能性があります。しかし、自動車に乗る人が強制加入となる自賠責保険は被害者1人あたり4,000万円の補償が限度です。

したがって、自賠責保険で足りない分は民間の自動車保険で補う必要があります。少なくとも対人補償と対物補償は無制限にしておくべきでしょう。

次は、火災保険と、火災保険とセットで加入できる地震保険。こちらは、自宅が火災や地震の被害にあったときに補償してくれる保険です。

日本は災害が多い国ですから、家屋の損壊に備える必要があります。住宅ローンの残っている自宅が損壊してしまうと、ローンを返しながら、新たな住まいの費用も支払うことになってしまいます。

そうしたピンチを避けるためにも、火災保険と地震保険は必要なものとして考えておいたほうがいいでしょう。

火災・地震保険料の節約に役立つのが、2~10年ほどの保険料を一括で支払う「長期一括払い」です。長期一括払いにすると長期割引が適用されます。

また最近は日本で災害が多発しており、保険料率が上昇傾向にあるので、その意味でも保険料率が低いうちに長期加入するのがおトクです。

{ この記事をシェアする }

元東京国税局職員が教えるお金の基本

積立投資、インデックスファンド、保険、確定申告、住宅ローン、税制優遇、NISA、iDeCo……。みなさんは、どこまでちゃんと理解しているでしょうか? 少しでも不安のある方におすすめしたいのが、元東京国税局職員・小林義崇さんの『元東京国税局職員が教えるお金の基本』。お金のことで失敗しないために、絶対知っておきたい「お金の基本」をやさしく教えてくれる本書から、一部をご紹介します。

- バックナンバー