社会・教養

戦後最悪ともいわれる、新型コロナウイルス感染拡大による景気後退。不透明な社会情勢が続くなか、実はコロナ以前から日本は「貧しく、住みにくい国」になっていました。その衝撃の現実をデータで示した『貧乏国ニッポン ますます転落する国でどう生きるか』(加谷珪一氏著、幻冬舎新書)が発売後、5刷目の重版となり、反響を呼んでいます。

現在ネットなどで話題となっている、日本人の「給料安すぎ問題」も、まさに日本の貧しさを映す一側面です。この30年間で日本がどう世界から取り残され、コロナで私達の生活はどう変わり、どう対処すればよいのか。内容を少しご紹介いたします。

* * *

実際に使えるお金がどんどん減っていく

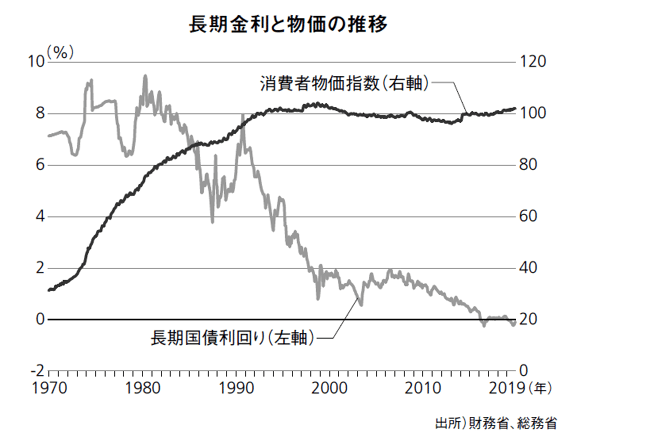

日本の長期金利(10年国債の金利)は1970年代から80年代にかけては8%を超えていたこともありましたが、バブル崩壊以降、金利は急激に低下。1990年代の半ばには4%を割り込み、後半には2%を切る水準まで下がっています。その後、しばらくの間、長期金利は1%台後半で安定していましたが、リーマンショックをきっかけに再び下落が始まり、2012年にはとうとう1%を切り、2013年4月からスタートした量的緩和策の導入以後は金利がマイナス水準になるという異常事態が続いています。

図は1970年以降の長期金利と物価の水準を示したグラフです。金利が高かった1970年代、80年代は物価上昇が顕著でしたが(つまりインフレ)、金利の下落が始まって以降の物価は横ばいかマイナスという状況が続いています。低金利ということは、景気が悪いことの裏返しであり、将来も物価が上昇しないと多くの人が認識した結果です。バブル崩壊以降、日本経済はほとんど成長できていませんから、金利も物価もそうした状況を見事に反映しているのです。

特にアベノミクス以降、政府は「日本経済は力強く成長している」と説明していますが、金利と物価の状況を見ればそうではないことは明白といってよいでしょう。少なくとも金利については低い状況が続いているわけですが、物価には異なる兆候が見え始めています。グラフを注意深く見ていただけると分かると思いますが、アベノミクスのスタート以降、物価は少しずつ上昇していることが分かります。実際、モノの値段は着実に上がっており、多くの国民の生活は苦しくなっています。時折、「日本の実質賃金がマイナスになっている」というニュースを耳にすると思いますが、実質賃金というのは名目賃金から物価上昇分を差し引いた指標です。つまり賃金は横ばいかもしくはわずかに増加しているのですが、賃金以上に物価が上がっているため、実際に使えるお金が減っており、その分だけ生活が苦しくなっています。

では、なぜこのタイミングで物価が上昇しているのでしょうか。その理由は本書において何回か指摘してきましたが、諸外国の経済が拡大したことによって、日本以外の物価が大きく上昇しており、これが輸入品の価格を引き上げているからです。いくら国内が不景気でデフレ傾向だといっても、輸入品を安く購入できるわけではありません。日本で消費される製品の多くは、日本で製造されていたとしても、原材料には輸入品が使われています。各メーカーは、仕入れ価格が上昇していることから、価格を上げたいと思っていますが、売上高が減ることを恐れてなかなか思い切った値上げに踏み切れません。コストが上昇すると利益が減りますから、これがさらに賃金を下げる原動力になるという悪循環となっています。

このまま日本国内と海外の価格差が拡大した場合、どこかのタイミングで企業は大幅な値上げを決断せざるを得ないでしょう。もし、各社が一斉に輸入価格の上昇分を最終製品の価格に転嫁した場合、国内の物価は一気に上昇を開始する可能性があります。これは景気が拡大しているので価格が上がるというメカニズムではなく、輸入価格の上昇という形でコストが上昇し、これが物価を引き上げるというものですから、景気が悪い状態でも物価が上がる可能性があります。

新型コロナがスタグフレーション誘発も

新型コロナウイルスの感染拡大も、場合によっては景気が悪い状態でインフレが進む、スタグフレーションのきっかけとなる可能性があります。新型コロナが全世界的に流行したことで、企業間におけるモノや人のやり取りは大きく制限されることになりました。仮に感染が終息しても、今後のリスク管理を考え、従来の物流網や生産体制を見直す企業が増えてくる可能性は否定できないでしょう。

一方、新型コロナによる影響によって、全世界的な景気後退リスクも高まっています。景気が悪くなり、需要が減る中で、企業が生産・物流体制の大幅な見直しを行った場合、不景気であるにもかかわらず、十分な製品が市場に供給されないケースも考えられます。この状況がひどくなると、不景気の中でモノ不足が進み、企業がコスト増加分を値上げで補おうとすることから価格が上昇する可能性があります。これはまさにスタグフレーションといってよい現象です。

過去の経験則から、人手不足が発生すると最終的には賃金が上昇し、コストプッシュ・インフレになりやすいことが知られており、これをグラフにしたものが、いわゆるフィリップス曲線です。フィリップス曲線は、失業率を横軸に、物価上昇率を縦軸にしたものがよく用いられます。失業率が高くなると企業側が有利になりますから、一般的には賃金が低下していきます。逆に失業率が低くなると、人を雇うのが困難となり賃金は徐々に上がっていくと考えられます。賃金が上がると企業の利益は減りますから、最終的には製品価格も上昇し、物価も上がっていく可能性が高まります。失業率が低くなるほど、物価が上がりやすいという関係ですから、グラフは右肩下がりの形状となるのが一般的です。日本にはデフレマインドが蔓延しており、これが物価上昇を抑え込んでいるという議論をよく耳にしますし、日本のフィリップス曲線が右肩下がりではなく、ほぼ水平になっていることを理由に、日本はインフレにならないと指摘する意見もあるようです。

日本破綻論の現実的解釈

しかし、日本のフィリップス曲線がフラット(つまり失業率が低下しても賃金や物価が上昇しない)になっているのは1990年代以降に限定した場合だけです。図には1960年代や1970年代のデータが含まれていますが、これを見ると、日本のフィリップス曲線は見事な右肩下がりとなり、一定のしきい値を超えた場合には、やはりインフレが進む可能性が高いことを示しています。

グラフの傾きから判断すると、日本がインフレになるかならないかのしきい値は、失業率2%台前半であることが分かります。実はここ数年、人手不足の深刻化によって、日本の失業率は低下する一方となっており、2019年の失業率は2・4%にまで下がっています。あと少し日本の失業率が低下した場合には、過去の経験則上、インフレの警戒モードに入ります。新型コロナによる影響で、一時的に失業率が上がる可能性は高いですが、日本の人手不足は好景気によるものではありませんから、感染拡大が一段落すれば、再び人手不足が顕在化する可能性が高いでしょう。筆者は日本がインフレになると強く主張したいわけではありませんが、日本が慢性的なデフレ体質だというのは、近年のみの話であり、これが半永久的に続くとは限らないということを説明したいだけです。

日本政府は1000兆円を超える政府債務を抱えており、他国と比較して過大な水準が問題視されています。筆者もしばしば日本の政府債務はGDP水準に比して高すぎるという話をするのですが、こうした意見を表明すると、きまって感情的な批判が飛んできます。政府債務を問題視することを批判する人たちというのは、政府債務の水準について指摘している筆者のような人物は、「政府が破綻し日本円が紙切れになる」と主張していると誤解しているようです。

確かに一部の過激な論者は、近い将来、日本政府が破綻して日本円はタダ同然になり、ハイパーインフレが発生すると主張していますが、筆者も含めて、現時点において日本政府が高い確率で破綻すると思っている論者はほとんどいません。筆者を含め、政府債務の大きさを問題視している人の多くは、日本政府の破綻を懸念しているのではなく、巨額の政府債務を抱えていた場合、金利が上昇した時の悪影響が極めて大きくなることを懸念しているのです。

税収の半分が国債の利払いに消える

先ほども説明したように、現在、日本政府は1000兆円を超える政府債務を抱えていますが、量的緩和策が継続していることから金利が低く抑えられており、年間の利払いは約9兆円で済んでいます。政府は様々な期間の国債を保有しており、その金利も様々ですが、1000兆円の借金で利払いが9兆円ですから、平均的な利率は0・9%ということになります。もし日本でインフレが進み、物価が上昇した場合には、それに合わせて金利も上がっていきます。

もし国内の金利が3%になった場合、政府が抱える債務が1000兆円のままだった場合、1000兆円の3%ですから、政府が支払う利払い費は年間30兆円に達します。現在、日本における税収の総額は60兆円であり、残りはすべて国債という借金でカバーしています。ところが、金利が3%に上昇しただけで、税収の半分が利払い費に消えてしまいますから、日本政府はこれまでと同じレベルの予算を組むことができなくなります。

明日、急に金利が3%になることはありませんし、仮に短期間で金利が上昇しても、政府が保有する国債がすべて新しい利率のものに入れ替わるには10年近くかかりますから、多少の時間的猶予があります(国債の平均償還年限=デュレーションは約9年)。しかし、金利が上昇すると予算を大幅に削減しなければならないのは間違いありません。

現実にはジワジワと金利が上昇し、年々、利払い費が増えて予算を圧迫。政府は徐々に緊縮財政に舵を切るという流れになる可能性が高いと考えられます。政府の予算が大幅に縮小された場合、年金や医療に甚大な影響が及びますし、何より、国内の景気がさらに悪化してしまいますから、日本経済は大混乱に陥るでしょう。過大な政府債務を抱えたままでインフレが進むと、景気が極度に悪化する可能性が高く、激しいスタグフレーションを誘発する可能性が高くなってくるのです。筆者らが心配しているのはこうした事態であり、日本政府の破綻ではありません。つまり、本当の問題は、日本円が紙切れになるといった話ではなく、金利の上昇がもたらす混乱なのです。

貧乏国ニッポンの記事をもっと読む

関連書籍

加谷珪一『貧乏国ニッポン ますます転落する国でどう生きるか』

新型コロナウイルスの感染拡大で危機に直面する日本経済。政府の経済対策は諸外国と比べて貧弱で、日本の国力の低下ぶりを露呈した。実は、欧米だけでなくアジア諸国と比較しても、日本は賃金も物価も低水準。訪日外国人が増えたのも安いもの目当て、日本が貧しくて「安い国」になっていたからだ。さらに近年は、企業の競争力ほか多方面で国際的な地位も低下していた。新型コロナショックの追い打ちで、いまや先進国としての地位も危うい日本。国は、個人は、何をすべきか? データで示す衝撃の現実と生き残りのための提言。

{ この記事をシェアする }

貧乏国ニッポン

戦後最悪ともいわれる、新型コロナウイルス感染拡大による景気後退。不透明な社会情勢が続くなか、実はコロナ以前から日本は「貧しく、住みにくい国」になっていました。その衝撃の現実をデータで示した『貧乏国ニッポン ますます転落する国でどう生きるか』(加谷珪一氏著、幻冬舎新書)が発売後、4刷目の重版となり、反響を呼んでいます。

この30年間で日本がどう世界から取り残され、コロナで私達の生活はどう変わり、どう対処すればよいのか。内容を少しご紹介いたします。

- バックナンバー

![]()