暮らし術

誰もが不安な老後のお金。不安を解消するのに一番大切なのは、やみくもに貯金することではなく、まず自分が何歳までにいくら必要かを知ること――。リーマンショック後の2009年に刊行され、いつの時代も通用する「資産づくりの大原則」が詰まった定番の1冊として読まれ続ける『60歳までに1億円つくる術 25歳ゼロ、30歳100万円、40歳600万円から始める』(内藤忍著)。本書からポイントを抜粋してお届けします。

* * *

リスクとリターンは正の関係にある

目に見える資産の話に戻ります。

ストックを増やすための核になる方法は投資です。

私は投資とは車の運転のようなものだと思っています。そのときの交通ルールにあたるのは、お金の基本ルールです。ルールを守って安全運転すれば、誰でも車を便利に使いこなせます。ところが無免許運転で公道を走ると、途端に事故が起きてしまう。これと同様、投資を始めるにあたっては、まずお金の基本ルールを学ぶことが大切です。

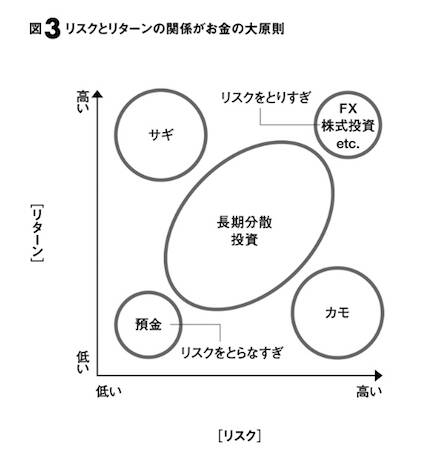

基本ルールの第一は、「リスクとリターンは正の関係にある」という大原則です。期待できるリターンが高い商品はリスクも高く、リスクの低いものはリターンも低い。

「ハイリスク・ハイリターン」

「ローリスク・ローリターン」

図3のように横軸がリスクで縦軸がリターンだとすれば、右に行けば行くほどリスクが高く、上に行けば行くほどリターンが高い。

「ローリスク・ハイリターン」はあり得ない

つまり、高いリターンを目指すなら、相応のリスクをとる必要があるということで、投資のプロの間ではよく「ただ飯はない」という言い方をします(英語では「There is no free lunch. フリーランチはありません」と言います)。

しかしそれを知らない人は「ローリスク・ハイリターン」を装った詐欺によく引っかかってしまいます。

二〇〇九年二月に円天という疑似通貨を発行し、年利一〇〇%の金利を保証した詐欺疑惑で関係者が逮捕されました。年利一〇〇%というとんでもないハイリターンを保証しているという時点で、詐欺だと気づくべきです。

この手の詐欺は、何年かに一度、必ず発覚します。オレンジ共済組合とか、フィリピンでエビの養殖で一儲けとか、ファイバーケーブルを日本中にはりめぐらせるための債券を発行するといって高金利をうたった平成電電事件もありました。コスモ信用組合がマンモス定期という金利の異常に高い定期を売り出し、その後まもなく破綻したという事件もありました。

その逆に、リスクが高いのにリターンが低いという商品もあります。図で言えば右下に位置します。これも手を出してはいけないものです。たとえば手数料の高い外貨預金はこれに当てはまります。たとえばポンドの外貨預金には金利六%と、日本の預金より高金利のものがありました。しかし、為替の手数料が一ポンド四円だったらどうでしょう。買うときに四円とられて、売るときも四円とられます。ということは八円円安になっても手数料で全部とられてしまう。ハイリスクでありながら、リターンはほとんど銀行の手数料として吸いとられてしまいます。外貨預金を持っている人は自分がいくら為替手数料を払っているか調べてみてください。

基本ルールを知っていれば、「こんな話、あり得ないよね」とか、「カモにならないようにしなくちゃ」と考えられるのですが、知らない人は「ポンドの外貨預金は金利六%もあるんだ」と喜んで始めてしまう。あるいは「絶対儲かる話があるよ」などと甘いささやきに乗せられて、詐欺に引っかかってしまうのです。

たとえば今(書籍刊行2009年11月時)の日本の銀行の普通預金の金利は、〇・一%未満の超低金利です。ということは、ほとんどノーリターンです。一〇〇万円預けても、利息は一年で一〇〇〇円未満です。その代わりリスクはほとんどありません。一〇〇〇万円までの元本と金利は日本政府によって保証されているからです。これが「ローリスク・ローリターン」ということです。

逆に「ハイリスク・ハイリターン」とは、たとえば投資したお金が五割増える確率と半分に減る確率が同じだけある、FXのレバレッジ取引のような投資です。

それを承知のうえで、「半分になってもいいから、倍になるほうに賭けてみたい」のならいいのです。ところがハイリターンで倍になることしか想像せず、半分になってしまったときに「こんなはずじゃなかった」と慌てる人が少なくありません。そのような事態は、リスクとリターンの関係さえ理解していれば避けられることなのです。

金融のプロでもリスク管理に失敗する理由

二番目に知っておくべき基本ルールは、「リスクの予測は難しい」ということです。

二〇〇八年の世界金融危機の発端となったアメリカのリーマン・ブラザーズの破綻は、過度のハイリスク・ハイリターンの運用をしていたことが原因です。つまり車の運転で言えば、スピードの出しすぎです。三〇〇キロぐらいの猛スピードで快調に飛ばしていて、気がついたら急に道がデコボコになっていた。もっとスピードが遅ければブレーキもきいたけれど、スピードが速すぎたために中央分離帯にボーンと乗り上げてしまったようなものです。

彼らも金融のプロですから、ローリスク・ローリターン、ハイリスク・ハイリターンの原則はわかっていたのですが、リターンを追い求めるようになって、管理できないリスクをとってしまったのです。

格付機関の評価も間違っていました。サブプライムローンの証券などは、格付機関がAAAの格付をつけ、「この先一〇年間、破綻する確率はほとんどない」とお墨付きをもらい、投資家はこれを信用していました。しかし格付機関は証券化した商品を販売する会社から格付費用を取っていました。これはグルメ評論家がお店からお金をもらって、店の評価をするのと同じ構造です。

リスクの予測は、プロにとっても、ものすごく難しいことです。

リスクを測るために頼りになるものは、「今まではこれぐらいまでしか損しなかった」とか、「過去に一番動いていたときでもこのぐらいだった」という過去のデータです。

しかし、二〇〇八年に起きた金融危機は、スピードもすごく速かったのですが、「振れ」が今までにないほど大きくなりました。過去のデータから想定できない大きさだったため、耐えきれない投資家が続出してしまいました。

リスクを予測しそれに備えることは、「これから起こるかもしれない地震の大きさを予測し、それに耐えられる家を建てること」と似ています。たとえば関東大震災の二倍の規模の地震に耐えられる家を建てても、その三倍の規模の地震が起きたら崩壊してしまいます。次は三倍に耐えられる家を建てようということになりますが、もしかしたら五倍の地震が来るかもしれない。それでは一〇倍に耐えられる家を建てるのがベストかというと、来るか来ないかわからない地震のために高い建築費をかけることになり、それもまた現実的ではありません。

投資も同様で、起きる可能性の少ないリスクに過剰に備えると、保険のためのコストがかかりすぎてリターンが上がらなくなってしまう。完璧に地震に備える方法はないように、お金のリスク管理にも、残念ながら完璧な方法はありません。

もちろん地震がある程度予測できるように、統計学のモデルを用いて、リスクを事前に計算することも可能です。しかし現実には想定できない事態が発生するときがあり、そのときには役に立ちません。結局、リスクには備えるべきだけれど、現実的なところで折り合いをつけて、うまくつきあっていくのが大事、ということになるのです。

関連書籍

内藤忍『60歳までに1億円つくる術 25歳ゼロ、30歳100万、40歳600万から始める』

誰もが不安な老後のお金。不安を解消するのに一番大切なのは、やみくもに貯金することではなく、まず自分が何歳までにいくら必要かを知ること。目標を設定して、「収入を増やす」「支出を減らす」「長期分散投資」の3つのアプローチから「やるべきこと」を決めれば、あとはそれを淡々と実行するだけ。そうすれば、今やりたいことを犠牲にしなくても、「60歳で金融資産1億円」が自ずと可能になる。20代、30代にこそ始めてほしい、教養としての資産づくり入門。

{ この記事をシェアする }

60歳までに1億円つくる術 25歳ゼロ、30歳100万、40歳600万から始める

今やりたいことを犠牲にしなくても、「60歳で金融資産1億円」が自ずと可能になる。20代、30代にこそ始めてほしい、教養としての資産づくり入門。